A vállalkozások számára a megfelelő cégstruktúra kialakítása nem pusztán szervezési kérdés – stratégiai jelentőséggel bír a vagyonvédelem, a növekedés, az öröklés és az üzleti kockázatok kezelése szempontjából is. A leválás, mint a társasági átalakulások egyik legújabb formája, 2024. január 1-jétől vált elérhetővé a magyar jogban, és a holdingstruktúrák kialakításánál kínál további alternatívát. Kifejezetten igaz ez 2025. június 20. után, amikor a jogszabály-módosítás rendezett egy addig nem egyértelmű kérdést a leválás adósemlegességével kapcsolatban, amellyel a leválás még erőteljesebben jelenik meg, mint reális opció a cégstruktúra megtervezésénél.

Kezdjük az elején. Mi is az a leválás? Anya–leányvállalati struktúra egy lépésben

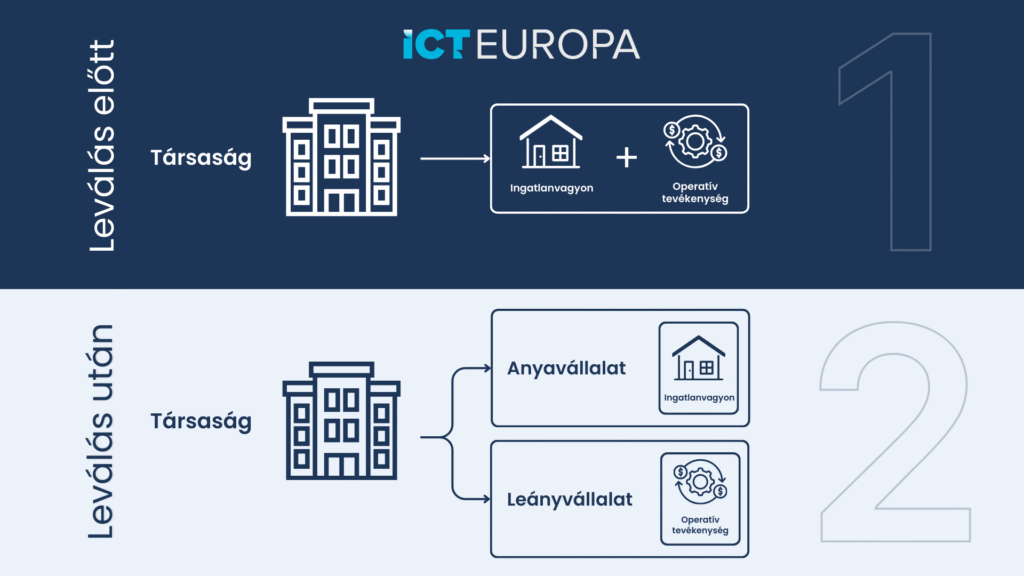

A leválás a kiválás speciális esete, amely során egy már működő társaság – annak megszűnése nélkül – hoz létre egy új jogi személyt oly módon, hogy bizonyos vagyonelemeit (pl. egy üzletágat vagy ingatlanvagyont) átadja az újonnan alapított társaságnak. A létrejövő társaság tagja a jogelőd társaság, vagyis egy anya–leányvállalati struktúra alakítható ki ezáltal egy lépésben.

Ez a forma különösen alkalmas:

- funkcionális egységek különválasztására, vagyonvédelmi célok elérésére (pl. az operatív tevékenység leválasztása a többi vagyonelemtől, így a napi működés külön társaságban zajlik, míg az ingatlanvagyon vagy a pénzügyi eszközök egy másikban maradnak),

- generációváltás, illetve cégértékesítés előkészítésére. (az értékesíteni szánt üzletágat leválással külön társaságba helyezik, így az operatív cég és a megőrizni kívánt vagyon elválik egymástól)

Bár a leválás, mint a kiválás egyik formája 2024. január 1. óta létezik, mégis volt egy fontos jogértelmezési vita?

A társasági adóról szóló törvény (Tao tv.) szerint a szétválás azon esetei minősülnek kedvezményezett átalakulásnak, amelyekben a jogelőd tagjai részesedést szereznek a jogutódban. A leválás azonban ebbe a körbe nem illeszkedik. Ebből adódóan több szakértői álláspont sem tekintette a leválást adósemleges jogügyletnek, amiből az következett, hogy a leválás adott esetben társasági adó és illeték fizetési kötelezettséggel járna.

Ez az értelmezés a leválást egyértelmű versenyhátrányba hozta más strukturálási formákkal (pl. kiválás, beolvadás) szemben.

Nyáron jött a fordulat: 2025. június 20-tól adósemleges

A 2025-ös tavaszi adócsomag (egyes adókötelezettségekről és egyes adótörvények módosításáról szóló 2025. évi LIV. törvény) tisztázta a jogkérdést a Tao tv. 4. § 23/b. pontját az alábbiakkal egészítette ki:

„Kedvezményezett eszközátruházásnak minősül […] a leválás, feltéve, hogy a jogügyletet valós gazdasági, kereskedelmi okok alapozzák meg, azzal, hogy a valós gazdasági, kereskedelmi okok fennállását az adózó köteles bizonyítani.”

Ez azt jelenti, hogy a jogalkotó a jogszabály-módosítással és az ahhoz fűzött indokolással egyértelműsítette, hogy a leválás társasági adó szempontból is adósemlegesnek tekinthető, amennyiben azt valós gazdasági vagy üzleti indok alapozza meg.

A jogalkotói indokolás a módosítást „jogalkalmazást elősegítő pontosító kiegészítésként” értelmezte, amely alapján megalapozottan feltételezhető, hogy a leválás – már bevezetésétől kezdődően – a jogalkotói szándék szerint is a kedvezményezett struktúrák közé tartozott volna.

A 2025-ös pontosítás tehát nem új szabályt teremtett, hanem azt a korábbi – de eddig nem egyértelmű – jogalkotói koncepciót erősítette meg, hogy a leválás is adósemleges jogügylet.

A leváláson azon társaságoknak érdemes gondolkodni, amelyek működésük átláthatóbbá tételére, vagyonuk biztonságosabb elhatárolására, befektető bevonására vagy éppen a generációváltás és egy jövőbeli cégértékesítés zökkenőmentes előkészítésére törekednek.

Cégstruktúra átalakításon gondolkodik? Az ICT Európa LEGAL ügyvédi irodánál komplex cégstruktúra-tanácsadási szolgáltatást nyújtunk, amely lefedi a teljes folyamatot:

- Helyzetelemzés – meglévő üzleti és vagyoni struktúra átvilágítása, az egyedi célok és igények azonosítása,

- Stratégiai koncepció – A megfelelő struktúra kialakítása és a stratégiai indokok pontos megfogalmazása, amely az adómentesség kulcsa,

- Jogi lebonyolítás – Teljes körű támogatás az Átalakulás, egyesülés, szétválás jogi folyamataiban a tervezéstől a cégbírósági bejegyzésig.

- Adóoptimalizálás –Tapasztalt jogi és adózási szakértőink segítenek olyan cégstruktúrát kialakítani, amely biztonságos és költséghatékony működést biztosít.

A cikk szerzője: Dr. Zsidi Roland, LLM, az ICT LEGAL vezető ügyvédje, partnere