2025. július 1-jétől jelentős jogszabályi változások lépnek hatályba, amelyek közvetlenül érintik a bérszámfejtést, az adókedvezményeket és az egyszerűsített foglalkoztatást is. Az alábbiakban összefoglaljuk a legfontosabb tudnivalókat a családi kedvezmény változásától kezdve a CSED és GYED szabályain át az új levonási szabályokig.

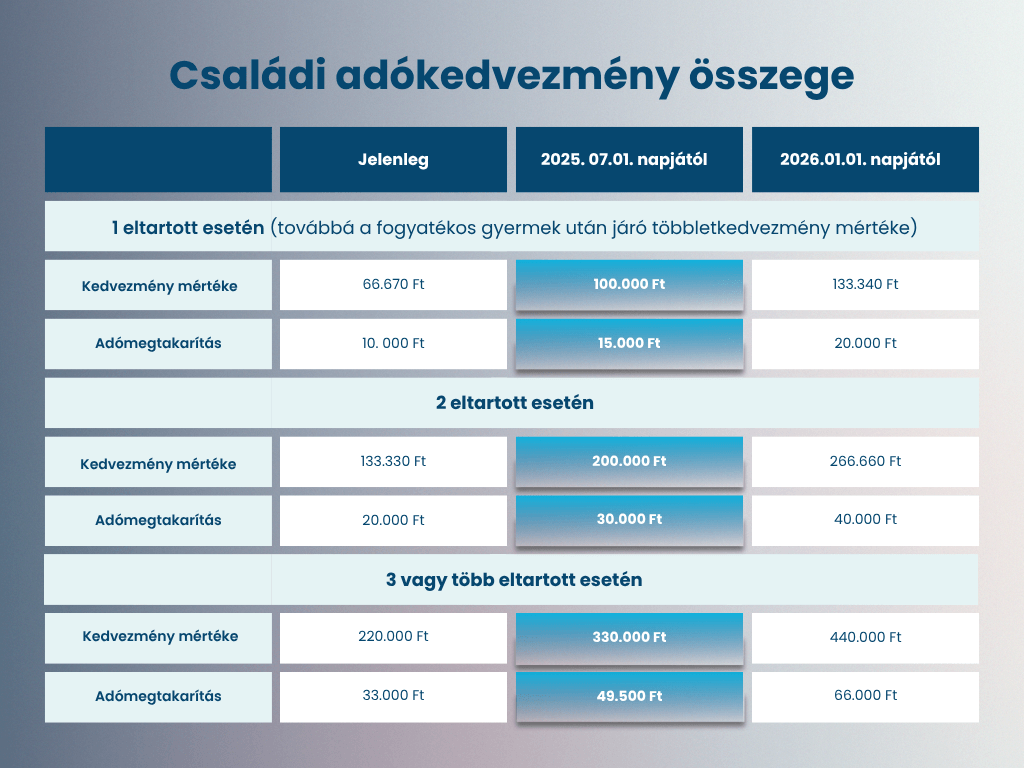

Emelkedik a családi adókedvezmény összege. Az emelkedés két lépésben valósul meg.

Az első lépés keretén belül 2025. július 1. napjától a családi kedvezmény összege az eltartottak számától függően kedvezményezett eltartottanként és jogosultsági hónaponként

- egy eltartott esetén 100.000 Ft-ra,

- kettő eltartott esetén 200.000 Ft-ra,

- három és minden további eltartott esetén 330.000 Ft-ra emelkedik.

A tartósan beteg, illetve súlyosan fogyatékos kedvezményezett eltartott után a családi kedvezmény 2025. júliusától, jogosultsági hónaponként 100.000 Ft-tal emelt összegben vehető igénybe.

A második lépés 2026. január 1.-től lép életbe.

* kedvezményezett eltartottanként és jogosultsági hónaponként

A 2025. július 1.-től érvénybe lépő adókedvezmény igénybevételéhez a korábban leadott nyilatkozatok érvényben maradnak. Új nyilatkozat leadására kizárólag akkor van szükség, ha közös érvényesítés esetén a kedvezmény összegben lett meghatározva és az igénylő ezen az összegen kíván változtatni.

2025. évtől kezdődően a 25 év alatti fiatalok és az első házasok kedvezményét kizárólag magyar, továbbá – a jogosultsági feltételek fennállása esetén – EGT állam vagy Magyarországgal határos, nem EGT-állam (Ukrajna, Szerbia) állampolgára veheti igénybe.

A 30 év alatti anyák kedvezményét és a családi kedvezményt kizárólag a magyar, továbbá – a jogosultsági feltételek fennállása esetén – bármely EGT-állam és a Magyarországgal határos, nem EGT-állam (Ukrajna, Szerbia) jogszabálya alapján családi pótlékra, rokkantsági járadékra, vagy más hasonló ellátásra jogosult magánszemélye érvényesítheti.

Belép a 120 napos korlát az egyszerűsített foglalkoztatásban

Az Efo tv. 2025. július 1-től hatályos 1. § (4) bekezdése szerint:

„Ha a munkavállaló:

a) idénymunkára,

b) alkalmi munkára, vagy

c) idénymunkára és alkalmi munkára létesít több alkalommal munkaviszonyt, akkor ezen munkaviszonyok együttes időtartama a naptári évben a százhúsz napot nem haladhatja meg.”

Lényeges változás, hogy 2025. július 1-től egy munkavállaló egy adott évben úgy dolgozhat maximum 120 napot egyszerűsített foglalkoztatás keretében, hogy a 120 napba a többi munkáltatónál egyszerűsített foglalkoztatás keretében ledolgozott munkanapok is beleszámítódnak.

A munkáltatónak ezen feltétel vizsgálatához a NAV előzetes elektronikus lekérdezési lehetőséget biztosít.

A munkáltató által fizetendő közteher mértéke 2025. február 1.-től a munkaviszony minden naptári napjára munkavállalónként:

- mezőgazdasági és turisztikai idénymunka esetén: 2.200 Ft/nap

- alkalmi munka esetén: 4.400 Ft/nap

- filmipari statiszta esetén: 8.700 Ft/nap

Változik a bírósági végrehajtásról szóló törvény

Jelenleg : 62. § (1) A 61. § szerinti levonás során mentes a végrehajtás alól a havonta kifizetett munkabérnek az a része, amely nem haladja meg a 60.000 Ft-ot. Ez a mentesség nem áll fenn a gyermektartásdíj és a szüléssel járó költség (a továbbiakban: gyermektartásdíj) végrehajtása esetén.

2025. július 1.-től: 62. § (1) A 61. § szerinti levonás során mentes a végrehajtás alól a havonta kifizetett munkabérnek az a része, amely nem haladja meg a minimálbér nettó összegének 60%-át. Ez a mentesség nem áll fenn a gyermektartásdíj és a szüléssel járó költség (a továbbiakban: gyermektartásdíj) végrehajtása esetén.

Mentesül a letiltás alól a személyi jövedelemadóról szóló törvény szerinti családi kedvezmény nettó összege.

Nem változik: 63. § A levonás után fennmaradó összegből korlátozás nélkül végrehajtás alá vonható a havonta kifizetett munkabérnek az a része, amely meghaladja a 200 ezer Ft-ot.

Szja mentes lesz a CSED, a GYED és az Örökbefogadói díj

2025. július 1-jétől teljes egészében mentesül a személyi jövedelemadó alól a csecsemőgondozási díj (CSED), a gyermekgondozási díj (GYED) és az örökbefogadói díj.

Az intézkedés eredményeként az édesanyák a korábbi bruttó keresetüknek megfelelő összegű CSED ellátást kapnak kézhez.

A gyermek kétéves koráig (ikrek esetén 3 éves korig) igénybe vehető gyermekgondozási díj után pedig csak 10 százalék nyugdíjjárulékot kell fizetni, melyből ugyanakkor továbbra is érvényesíthető lesz a családi járulékkedvezmény. Jelenleg a GYED maximum összege: bruttó 407.120 Ft/hó.

CSED alatt is lehet keresőtevékenységet folytatni

Az édesanya a gyermek három hónapos korát követően szabadon dönthet arról, hogy a gyermeknevelés mellett folytatni kívánja-e a keresőtevékenységét.

Továbbra sem jár csecsemőgondozási díj, ha az anya a gyermek születésének napjától számított 90 napon belül bármilyen jogviszonyban – ide nem értve a nevelőszülői foglalkoztatási jogviszonyt – keresőtevékenységet folytat.

Viszont 2025. július 1.-től kezdődően a fenti időszak lejártát követően bármilyen jogviszonyban – ide nem értve a nevelőszülői foglalkoztatási jogviszonyt – keresőtevékenységet folytat csecsemőgondozási díjra jogosulttá válik.

Ebben az esetben CSED összege 100% helyett a megállapított naptári alap 70%-a lesz.

2025. október 1.-től változik

A háromgyermekes anyák szja mentessége

Minden édesanya, függetlenül életkorától, jogosult lesz az szja-mentességre 2025. október 1-jétől, aki legalább három gyermek után családi pótlékra jogosult, vagy korábban legalább 12 éven át három gyermek után családi pótlékra volt jogosult.

Az szja-mentesség kizárólag a munkával szerzett jövedelemre (pl. munkabér, egyéni vállalkozó vagy mezőgazdasági őstermelő jövedelme, megbízási díj) vonatkozik.

A szja mentesség nem fog kiterjedni az olyan jövedelmekre, mint pl.: osztalékbevétel, árfolyamnyereségből vagy ingatlan-bérbeadásból származó jövedelem.

2026. január 1.-től további adókedvezmények kerülnek bevezetésre

Érkezik a 30 év alatti anyák és a két gyermeket nevelő anyák szja mentessége

Fontos: A fenti változások alkalmazása fokozott figyelmet igényel a bérszámfejtést, nyilatkozatokat és jogosultsági vizsgálatokat illetően. Érdemes időben felkészülni, hogy a munkáltatók és a munkavállalók is élni tudjanak a lehetőségekkel.

Ha szeretne segítséget kérni a változások gyakorlati alkalmazásában vagy a munkáltatói adminisztráció felkészítésében, keressen minket bizalommal.

A blogcikkünk szerzője Horváth Adrienn, az ICT Európa Bérszámfejtési szakmai igazgatója